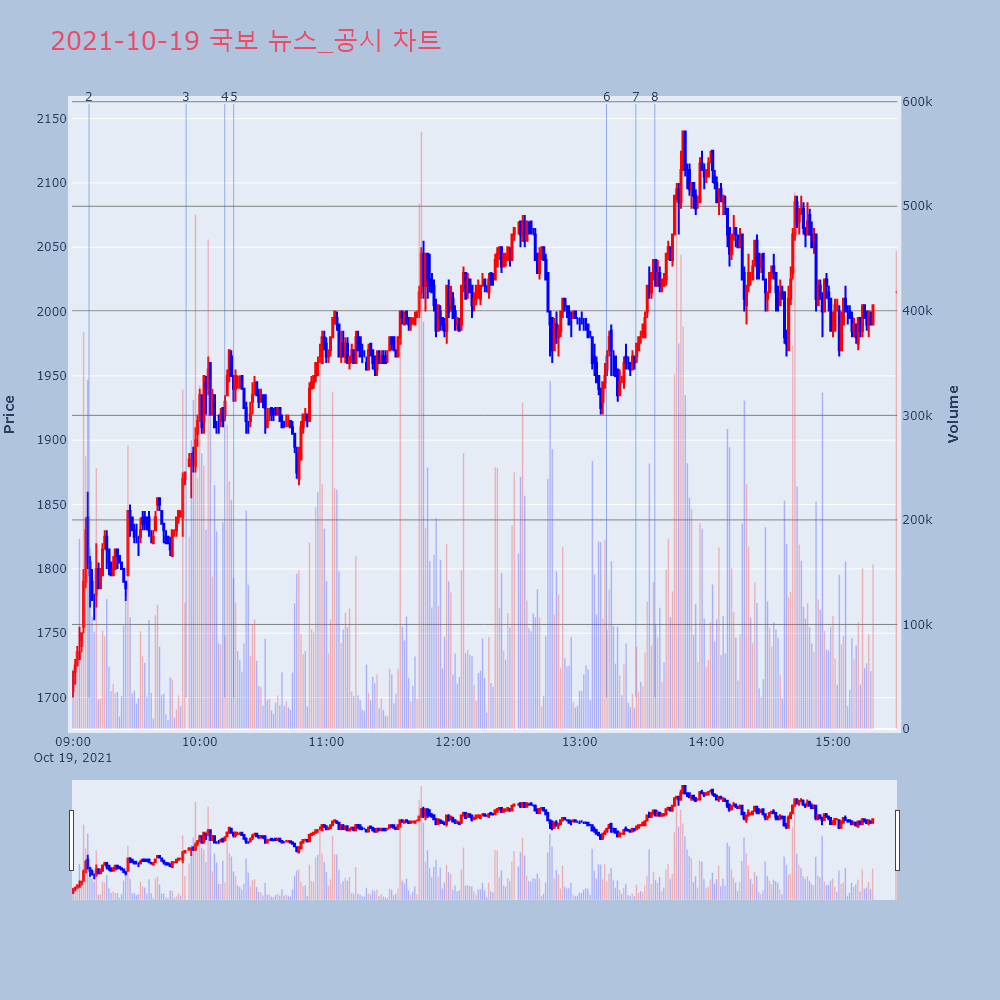

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[아진산업(013310)(+3.65%)]

中 전력난에 따른 마그네슘 대란 속 관련주로 부각되며 상승

▷19일(현지시간) 외신에 따르면, 중국의 전력난으로 인해 일부 제련소가 가동을 멈추면서 마그네슘 부족 사태에 빠졌다는 소식이 전해짐. 산시성이 올해 말까지 50개 마그네슘 제련소 중 35곳에 폐쇄 명령을 내린 것으로 알려지고 있는 가운데, 중국 금속전문 플랫폼 상하이메탈마켓에 따르면, 지난달 중국의 마그네슘 잉곳(금속 덩어리) 공장 가동률은 50.4%로 전월대비 11.2%포인트 하락했고 전년동월대비로는 20%포인트 하락한 것으로 전해짐. ▷이에 8월 초 t당 2만 위안에 거래되던 마그네슘 가격은 지난달 말 6만3,000 위안까지 급등한 것으로 알려짐. ▷이 같은 소식에 마그네슘 합금 판재용 프레스 장치 관련 특허를 보유중인 아진산업과 마그네슘 제련공장을 위탁 운영중인 포스코엠텍 등이 시장에서 부각.[종목] : 포스코엠텍, 아진산업 [내용출처: 인포스탁 infostock]

▷신한금융투자는 동사에 대해 전기차, 5G, 스마트팩토리 등의 기술변화 트렌드가 매출 성장의 동력으로 작용하고 있으며, 10여년을 준비해온 의료용 장비에서는 2022년 출하량 증가 가능성을 주목해야 한다고 밝힘. 아울러 MOI는 전장과 모바일 고객사를 중심으로 향후 매출성장률이 가장 돋보일 수 있는 장비군이라고 밝힘. ▷또한, 3분기 실적은 매출액 619억원(+51%, 이하 YoY), 영업이익 104억원(+195%)을 기록해 시장 컨센서스(OP 113억원)를 하회했지만, IT 공급차질을 고려하면 견조한 실적이라고 밝힘. ▷투자의견 : 매수[유지], 목표주가 : 29,000원 -> 25,800원[하향] [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[캐스텍코리아(071850)(+5.41%)]

80억원 규모 CB발행 결정에 상승

▷전일 장 마감 후 운영자금 등 확보 목적으로 IBK금융그룹 시너지아이비 사업재편 신기술투자조합 등 대상 80억원 규모의 사모 전환사채권 발행 결정(전환가액:3,907원, 전환청구일:2022-10-21 ~ 2026-09-21) 공시. [내용출처: 인포스탁 infostock]

▷동사는 일부 언론을 통해 전일 라잇루트와 PTFE 멤브레인 업사이클링을 통한 고기능 신소재 개발을 위해 업무협약(MOU)을 체결했다고 밝힘. 양사는 PTFE 멤브레인 업사이클링, 친환경 기능성 신소재 공동 연구 및 개발, 업사이클링 소재 활용 사회공헌 등에 관해 상호 협력하기로 합의했으며, 환경·사회·지배구조(ESG) 경영에 박차를 가할 계획임. [내용출처: 인포스탁 infostock]

▷IBK투자증권은 동사에 대해 온라인 교육 서비스인 바운시(Bouncy)를 출시하면서 메타버스 플랫폼 기업으로 진화가 전망된다고 밝힘. 바운시는 기존 April어학원의 콘텐츠와 라이브클래스 기반으로 SNS 기능이 결합된 교육서비스로 12월 출시가 예상된다고 설명. ▷아울러 3분기 매출액은 534억원(YoY +16.8%), 영업이익은 85억원(YoY +77.9%)을 달성할 것으로 전망. 이와 관련, April어학원과 씨큐브코딩 재원생이 전년 말 대비 각각 +23.0%%(약 2.9만명), +52.2%(약 3천명) 증가하면서 외형이 안정적으로 성장했다고 밝힘. [내용출처: 인포스탁 infostock]

아우디, 2026년부터 모든 신차 전기차로 출시 예정 속 아우디에 전기차용 증착필름 공급 사실 부각 등에 상승

▷전일 일부 언론에 따르면, 힐데가르트 보트만 아우디 이사는 최근 아우디가 발표한 '진보 2030' 전략에 따라 아우디는 2026년부터 모든 신차를 전기차로 출시하고, 2030년까지 전기차를 현재보다 50% 늘어난 300만대를 판매할 것이라고 전해짐. 한편, 최근 아우디는 국내에서도 ‘e-트론’이란 이름을 단 전기차 신차를 출시하면서 전동화를 선도하고 있으며, 연내 아우디 대표 고성능 전기차인 e-트론 GT를 출시할 것으로 알려짐. ▷이 같은 소식에 자동차 부품업체와 공동 개발한 전기차용 필름콘덴서를 포르쉐와 아우디 전기차에 공급중인 동사가 시장에서 부각중임. [내용출처: 인포스탁 infostock]

▷카카오페이증권은 금일 동사에 대해 자동차 수요가 여전히 좋은 상황에서 반도체 공급난 해소에 따른 완성차들의 생산증가로 하반기에도 2분기 이상의 실적을 보일 것으로 예상. ▷아울러, 동사는 전기차 배터리 케이스 등 친환경차 관련 제품들을 다양화하고자 노력하는 바 해당 신사업의 성과에도 주목할 필요가 있다고 밝힘. 동사는 자동차 경량화 트렌드에 부합한다며, 플라스틱은 금속 대비 대량생산에 용이하고, 비용이 절감되기에 중장기적으로도 자동차 내 탑재율이 상승할 것이라고 전망. 특히, 자동차 시장에서 전기차 침투율이 빠르게 상승하고 있는데, 전기차의 배터리 문제로 인한 무게증가가 이슈가 되고 있어 관련 수혜가 기대된다고 밝힘. [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[롯데케미칼(011170)(-2.86%)]

3분기 영업이익 컨센서스 하회 전망 등에 소폭 하락

▷삼성증권은 전일 동사에 대해 3분기 영업이익이 3,761억원으로 컨센서스(4,642억원)를 19% 가량 하회할 것으로 전망. 이는 올레핀 시황 부진에 따른 수익성 감소에 기인한다고 분석. ▷특히, 올레핀 영업이익은 2,053억원(-24%QoQ)으로 예상하며, PE 및 NCC 스프레드의 하락으로 수익성 둔화가 예상된다고 설명. 아울러 아로마틱 영업이익은 146억원(-72%QoQ) 예상하는데, 이는 중국 PIA 신규설비 가동 이후 스프레드 약세에 기인하며, LC 타이탄 영업이익은 365억원(-70%QoQ) 예상하는데, 이는 범용 PE 및 PP 스프레드 하락 때문이라고 분석. ▷투자의견 : BUY[유지], 목표주가 : 380,000원 -> 340,000원[하향] [내용출처: 인포스탁 infostock]

▷언론에 따르면, 지난 15일 싸이월드는 개시와 동시에 트래픽이 몰리면서 오픈 직후 서비스 개시 5시간 만에 기존 싸이월드 전성기 때의 MAU(월간방문자수) 680만명을 넘어선 것으로 알려짐. ▷이와 관련, 유성만 리딩투자증권 연구원은 “블룸버그에 따르면 세계적인 플랫폼 우버와 디디추싱의 평균 월간순방문객수(MAU)당 가치는 528달러이고 앤트그룹 기존 공모가 기준 MAU당 가치는 약 440달러로 본다며, 싸이월드의 가치는 지난 15일 접속자수가 5시간만에 700만을 넘었다는 것을 보면 1MAU당 52만1,000원(440달러)을 적용해 약 3조6,000억원 가치라고 볼 수 있다"고 분석한 것으로 전해짐. ▷이 같은 소식에 음원 스트리밍 서비스 제공업체로 지난 8월 싸이월드Z와 싸이월드 BGM 서비스를 위한 콘텐츠 공급 계약을 체결한 NHN벅스, 싸이월드Z의 주요 출자자인 인트로메딕, 싸이월드제트와 전략적 제휴를 체결 한 바 있는 다날, 싸이월드제트와 파트너십 계약을 체결한 바 있는 한글과컴퓨터, 싸이월드Z 컨소시엄에 참여하고 있는 스카이이앤엠의 최대주주인 초록뱀미디어와 초록뱀미디어의 최대주주인 초록뱀컴퍼니가 시장에서 부각.[종목] : 한글과컴퓨터, 초록뱀컴퍼니, 다날, NHN벅스, 인트로메딕 [내용출처: 인포스탁 infostock]

▷전동 레이저 수술 기구 'PICOHI' 미국식품의약국(FDA) 승인 취득 공시. 'PICOHI'는 지난 2020년1월28일 대한민국 식품의약품안전처로부터 제조허가를 받은 엔디야그레이저수술기로, 해당 승인에 따라 미국 내 시판전 허가(PMA·Premarket Approval)를 받을 필요가 없다고 밝힘. [내용출처: 인포스탁 infostock]

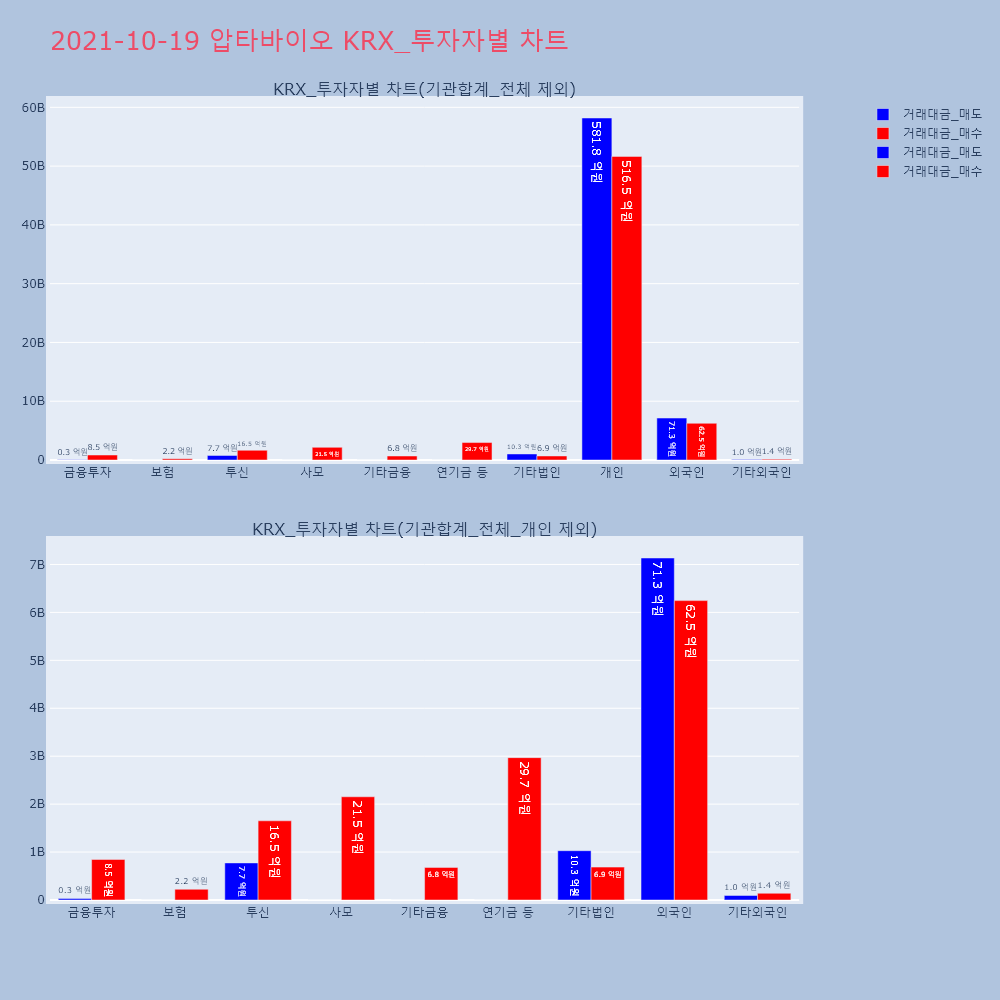

▷일부 언론에 따르면, 동사가 세계 최고 수준의 압타머 기술을 앞세워 개발한 파이프라인에 글로벌 빅파마들의 관심이 집중되고 있는 것으로 전해짐. 현재 9개 파이프라인에 5개 회사와 공동 연구 또는 전략적 파트너 관계를 맺었으며, 특히 당뇨치료제 후보물질 ‘AST-101’은 글로벌 제약사 6곳과 비밀유지 조항을 맺었고 1개사와는 ‘MTA’(Material Transfer Agreement) 계약을 체결한 것으로 알려짐. 아울러 압타머 기술이 적용된 폐암 진단키트엔 대형 의료기관 3곳과 수탁·공급계약을 맺고 제품을 공급중인 것으로 전해지고 있음. [내용출처: 인포스탁 infostock]

▷일부 언론에 따르면, 동사의 신예 걸그룹 LIGHTSUM(라잇썸)이 지난 13일 두 번째 싱글 'Light a Wish'(라잇 어 위시)를 발매했으며, 신보는 아이튠즈 K팝 톱 앨범(K-Pop Top Album) 부문에서 미국, 사우디아라비아, 싱가포르, 영국, 오스트레일리아, 인도네시아, 일본, 캐나다, 태국, 홍콩 차트 상위권에 이름을 올린 것으로 전해짐. ▷아울러 발매 직후 국내 음원 사이트 벅스(Bugs)에 실시간 차트 8위로 진입하기도 했으며, 신곡 'VIVACE'(비바체) 뮤직비디오는 약 5일 만에 조회수 1,000만 회를 넘어선 것으로 알려짐. [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[이연제약(102460)(+29.84%)]

큐로셀, 차세대 CAR-T 치료제 개발 소식 속 큐로셀과 CAR-T 상업 생산을 위한 조인트 벤처 설립 추진 사실 부각에 상한가

▷언론에 따르면, 한국과학기술원(KAIST·총장 이광형)은 김찬혁 생명과학과 교수팀이 면역관문 신호를 극복하는 차세대 '키메라 항원 수용체 T(CAR-T) 세포' 치료제를 개발했다는 소식이 전해짐. CAR-T 세포 치료제는 면역세포인 T 세포에 CAR 유전자를 도입해 항암 기능을 증가시킨 유전자 세포 치료제로 말기 백혈병 환자 대상 임상 시험에서 80% 이상 높은 치료 효과를 보여 '기적의 항암제'로 불리고 있으며, 이 기술은 김 교수가 공동 창업한 큐로셀에 기술이전돼 올해 3월부터 삼성서울병원에서 기존 항암 치료 후 재발 및 불응하는 미만성 거대 B 세포 림프종(DLBCL) 환자를 대상으로 1b/2a 단계 임상 시험이 진행중인 것으로 알려짐. ▷이 같은 소식 속 동사가 19년3월 큐로셀과 '항암 유전자세포치료제(CAR-T)' 상업 생산을 위한 조인트 벤처 설립을 위해 MOU를 체결한 사실이 시장에서 부각. 아울러 파멥신도 19년3월 큐로셀과 CAR-T 치료제 공동 연구개발 협약을 맺은 점이 시장에서 부각. [내용출처: 인포스탁 infostock]

▷사업경쟁력 강화를 목적으로 도금, 착색 및 기타 표면 처리 강재 제조업체 아주이지엘 주식회사를 흡수합병키로 결정(합병비율:1.00000 대 0.00000, 합병기일:2021-12-30) 공시. 이와 관련, 동사는 소멸회사인 아주이지엘 주식회사의 주식을 100% 소유하고 있으며, 본 흡수합병은 신주를 발행하지 않는 무증자 합병으로 진행될 예정이라고 밝힘. [내용출처: 인포스탁 infostock]

▷신한금융투자는 동사에 대해 9월 매출액이 8월에 이어 전 지역에서 증가세를 보였다고 밝힘. 이에 7~9월 실적을 단순 합산한 3분기 매출과 영업이익은 6,297억원(+5.1% YoY), 1,155억원(+6.2% YoY)을 기록해 컨센서스를 8% 상회했다고 밝힘. ▷아울러 동사가 지난해 4분기부터 원재료 가격 상승에 따른 원가 부담에 영향을 받아왔지만, 곡물 가격이 하향 안정화되는 국면에서는 마진 스프레드가 더 빨리 개선될 수 있다며, 특히 7월부터 원가율이 전년대비 하락하고 있는 점은 긍정적이라고 분석. 또한, 중국과 러시아에서의 가격 인상 결정에 따라 올 4분기부터 마진 스프레드가 예상보다 급격하게 회복될 것으로 전망. ▷투자의견 : 매수[유지], 목표주가 : 160,000원[유지] ▷한편, 전일 장 마감 후 9월 실적 발표. 국가별 단순 합산 기준 21년9월 매출액 2,280억원(전년동월대비 +8.67%), 영업이익 460억원(전년동월대비 +14.43%). [내용출처: 인포스탁 infostock]

▷메리츠증권은 전일 동사에 대해 10/18 LG에너지솔루션과 스텔란티스는 연간 40Gw EV배터리 생산을 위한 합작법인 설립의 MOU를 체결했다며, 양사간 협력으로 LG에너지솔루션은 2025년 북미 EV 배터리의 생산능력은 150Gw 이상을 확보 가능할 것으로 전망. 특히, LG에너지솔루션은 글로벌 Top 1인 Tesla와 북미 Top 3에 해당하는 스텔란티스까지 고객사로 확보, 북미 시장 내 시장 지배력이 강화될 것으로 분석. ▷한편, LG에너지솔루션의 시장 지배력과 수주 모멘텀을 감안한 현재 동사의 주가는 여전히 저평가 구간으로 판단. ▷투자의견 : BUY[유지], 목표주가 : 1,200,000원[유지] [내용출처: 인포스탁 infostock]

▷언론에 따르면, 전일 동사가 500억 원 규모 회사채 발행을 앞두고 기관 투자자들을 상대로 진행한 수요예측에서 70억 원 어치 주문을 받는데 그친 것으로 알려짐. 이와 관련, 2년물로 300억원 모집에 20억원, 3년물로 200억원 모집에 50억원을 받은 것으로 전해짐. [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[유틸렉스(263050)(+5.97%)]

킬러T세포 치료 신약후보물질 ‘앱비앤티(EBViNT)’ 임상 1/2a상 첫 환자 투약 소식에 상승

▷동사는 언론을 통해 NK/T세포림프종 및 위암 환자 대상으로 진행하는 킬러T세포 치료 신약후보물질인 ‘앱비앤티(EBViNT)’에 대한 임상1/2a상 첫 환자 투약을 완료했다고 밝힘. 이어 식약처의 앱비앤티 임상 재개 승인후 고형암으로 임상 적응증을 추가 확보하는 과정을 거쳐 본격적인 임상을 시작하며, 이번 임상은 EBV양성 NK/T세포림프종 및 위암 환자 72명을 대상으로 진행되고 앱비앤티 치료제의 안전성 및 유효성을 확인할 계획이라고 밝힘. 아울러 앱비앤티(EBViNT)의 기존 임상1상에서 말기암 환자 8명 중 완전관해(CR) 2명 및 부분관해(PR) 2명으로 확인되는 객관적반응률(ORR) 50%의 결과를 확보한 바 있다고 밝힘. ▷이와 관련, 동사의 최수영 대표이사는 "이번 임상은 특히 T세포치료제를 고형암인 EBV양성 위암에도 적용하는 임상이기에 표준치료법이 없는 새로운 시장을 개척할 수 있다는 점에서 우수한 결과 확보에 대한 기대감이 크다"고 밝힘. [내용출처: 인포스탁 infostock]

▷하나금융투자는 동사에 대해 3분기 매출액은 390억원(+23.3% YoY), 영업이익은 67억원(+62.0% YoY)을 기록할 것으로 전망. 이는 3분기에도 선진국 시장 중심으로 고마진 제품(클라리티2, 지니어스, 헐리우드스펙트라 등)의 고른 성장이 예상되기 때문이라고 설명. ▷아울러 올해 매출액은 1,671억원(+44.6% YoY), 영업이익은 356억원(+474.2% YoY)을 기록할 것으로 전망. 이는 고마진 레이저 및 RF 제품 판매가 지속되며, 올해와 내년 DermaV(혈관치료) 및 Accufit(체형관리) 제품 신규 론칭에 따른 외형 성장이 전망되기 때문이라고 언급. ▷투자의견 : BUY[유지], 목표주가 : 27,500원 -> 31,500원[상향] [내용출처: 인포스탁 infostock]

▷동사의 자회사 님블뉴런은 언론을 통해 PC 온라인 게임 ‘이터널 리턴’이 MS스토어에 정식 입점한다고 밝힘. 아울러 입점과 함께 윈도우 운영체제 및 MS스토어 마케팅 지원과 엑스박스 게임패스 얼티밋(Xbox Game Pass Ultimate) 구독자 대상 마케팅 지원이 시작되며, 이는 국산 PC 게임으로는 처음임. [내용출처: 인포스탁 infostock]

▷신영증권은 동사에 대해 간암 타겟의 대사항암제 미국 임상 본격화로 KAT의 가치를 증명하는 중이라고 분석. 특히, KAT-101은 이미 미국 FDA로부터 흑색종과 간암으로 희귀의약품을 지정받았고, 간암 타겟으로 미국과 국내 임상 1/2a상 진행 중이라고 밝힘. 아울러 경구용과 주사제형으로 개발 중이며, 단독요법으로 임상을 시작하였으나 병용요법 등 다양한 연구가 가능하다고 설명. ▷또한, 기술도입한 표적항암제 탈레트렉티닙과 경구용 코로나 치료제 개발도 순항중이라고 밝힘. [내용출처: 인포스탁 infostock]

▷한국투자증권은 동사에 대해 3분기 매출액은 1,720억원(+49% YoY), 영업이익은 201억원(흑자전환, 영업이익률 11.7%)으로 컨센서스를 20% 상회할 것으로 전망. 이와 관련, NCT 127 앨범 발매로 3분기 앨범 판매량이 336만장을 기록했으며, 공연 부재 영향은 여전하나 유료 팬클럽 매출 호조 및 비용 효율화로 BEP에 도달할 것이라고 설명. ▷아울러 내년부터 공연 재개로 인한 가파른 턴어라운드를 기록할 것으로 전망. 특히, 내년 자회사 합산 영업이익이 290억원(vs 2019년 300억원 적자)을 기록해 메인 라인업 NCT의 고성장으로 인한 본업 호조가 온전히 드러날 것이라고 설명. ▷투자의견 : 매수[유지], 목표주가 : 85,000원[유지] [내용출처: 인포스탁 infostock]

▷동사는 언론을 통해 보유 특화기술인 로봇 파지(개량형 박테리오파지) 기술을 활용해 특정 바이러스에 대한 백신 성분 및 항-바이러스 약효 성분을 박테리오파지에 탑재해 보다 효율적으로 체내에 전달할 수 있는 기술을 개발했다고 밝힘. 동사가 이번 개발된 기술은 백신 및 치료약물 개발 모두에 활용될 수 있는 기술이며, 특히 ‘천연 백신전달체’ 관련 기술로서 그 가치가 크다고 밝힘. ▷이와 관련, 윤경원 동사 대표는 “인플루엔자 바이러스나, 더 나아가 코로나 19 바이러스에 대한 백신 및 치료제 개발 뿐 만 아니라, 다양한 바이러스성 질환에 대한 의약품 개발에 활용할 수 있다"며, "면역시스템 조절을 통해 다양한 질병을 제어하는 파지리아러스(PHAGERIARUS®) 플랫폼 기술 개발에도 활용 가능한 기술이어서 항암제와 퇴행성뇌질환, 자가면역질환에 대한 면역치료제 개발로 기술 적용 범위가 더욱 확대될 것”이라고 밝힘. [내용출처: 인포스탁 infostock]

▷동사는 언론을 통해 기간 통신사로서 신뢰성 제고와 보안 강화 등을 위해 정보보호관리체계(ISMS) 인증을 통한 블록체인 사업에 속도를 낼 계획이라고 밝힘. 최근 서비스형 블록체인 플랫폼(BaaS) '블루브릭(BlueBrick)'을 기반으로 블록체인 사업을 추진하고 있으며, 올해 말 출시를 앞둔 부산 블록체인 규제 자유 특구 실증 사업인 부동산 집합 투자 및 수익 배분 서비스 '비브릭(BBRIC)'과 의료 마이데이터 서비스 '비헬씨(B-Healthy)'도 ISMS 인증을 추진할 계획으로 전해짐. [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

[KT(030200)(+1.12%)]

3분기 실적 컨센서스 부합 전망 등에 소폭 상승

▷DB금융투자는 동사에 대해 3분기 연결기준 매출액 6조2,220억원(전년동기대비 +3.7%), 영업이익 3,619억원(전년동기대비 +23.8%)을 기록해 컨센서스에 부합할 것으로 전망. 3분기 대규모 비용 집행에도 무선 서비스 부문의 성장세로 양호한 실적을 기록할 것으로 전망. ▷4분기는 아이폰13 출시로 무선 성장세 지속, 콘텐츠, 금융 등 그룹사 이익 개선이 지속될 것으로 전망된다며, 4분기 연결기준 매출액 6조4,441억원(전년동기대비 +3.8%), 영업이익 1,896억원(전년동기대비 +13.7%)을 기록할 것으로 전망. ▷투자의견 : BUY[유지], 목표주가 : 42,000원[유지] [내용출처: 인포스탁 infostock]

로슈, 세계 최초 폐암 면역항암제 '티쎈트릭' FDA 승인 속 로슈와 병용요법 공동 임상 진행 사실 부각에 급등

▷언론에 따르면, 지난 15일(현지시간) 로슈의 면역항암제 '티쎈트릭'(성분명 아테졸리주맙)과 백금 기반 화학요법이 초기 비소세포폐암(NSCLC) 환자를 위한 최초의 면역항암제로 미국 식품의약국(FDA) 승인을 받았다고 알려짐. 연구 결과에 따르면 수술 후 티센트릭 치료와 백금 기반 화학요법은 PD-L1 양성 II-IIIA기 NSCLC 환자에서 최고의 지지 요법 (BSC)에 비해 질병 재발 또는 사망 위험을 34% 낮췄다고 전해짐. ▷이 같은 소식 속 동사가 현재 로슈, 머크, BMS 3개 기업과 3종 피부암, 삼증음성유방암, 5종 고형암, 3종 위식도암, 비소세포폐암 치료제 병용요법 공동 임상을 진행 중이며, 로슈의 티쎈트릭과는 지난해 10월 공동임상 계약을 체결했다는 사실이 시장에서 부각. [내용출처: 인포스탁 infostock]

▷대신증권은 동사에 대해 글로벌 메이저 전자담배 업체를 고객사로 확보했다며, 글로벌 Top-tier 생산 업체로 변모하는 점을 고려할 시 현재 주가는 절대적인 저평가 상태라고 분석. ▷특히, KT&G에 이어 국립전파연구원 인증 현황에서 글로벌 메이저 업체 BAT향 공급이 시작된 것으로 추정된다고 밝힘. 글로벌 궐련형 전담 시장 내 BAT 글로 점유율이 16~18% 수준으로 파악되고, KT&G 릴 점유율이 7~8% 수준임을 감안할 시 확실한 성장 동력을 확보했다고 분석. ▷한편, 전자담배 시장은 전기차로의 전환과 비슷한 흐름을 보이고 있다며, 공중 보건을 위해 전자담배로의 구조적 패러다임 전환이 진행중이라고 밝힘. 이와 관련, 美 FDA 궐련형 전자담배 판매 승인, 영국/독일 등 전자담배가 일반 담배대비 덜 위해하다는 연구 결과 발표 등이 시장 성장을 뒷받침하고 있다고 밝힘. ▷투자의견 : 매수[신규], 목표주가 : 45,000원[신규] [내용출처: 인포스탁 infostock]

▷전일 일부 언론에 따르면, 국내 블록체인 게임 프로젝트들이 최근 업계에서 주목받고 있는 플레이 투 언(Play to Earn, P2E) 사업에 잇따라 뛰어들면서 국내 게임시장에 가상자산 생태계 도입이 본격화될 수 있을지 관심이 집중되고 있는 것으로 전해짐. P2E는 블록체인 기술을 기반으로 한 게임을 즐기면서 자산을 획득하는 형태로, 게임 이용자들이 만족감을 더 높이기 위해 현금을 지불하는 기존 게임사업 방식과는 상반되는 모델임. ▷이 같은 소식에 P2E 모델을 접목한 '미르4'를 글로벌 시장에 출시한 바 있는 위메이드와 위메이드의 블록체인 전문 자회사 위메이드트리와 블록체인 게임 '열혈강호 for wemix' 글로벌 서비스 계약을 체결한 바 있는 룽투코리아가 시장에서 부각.[종목] : 룽투코리아, 위메이드 [내용출처: 인포스탁 infostock]

▷동사는 금일 언론을 통해 의료 인공지능 기업인 루닛과 바이오마커 연구개발 강화를 위한 업무제휴 협약(MOU)을 체결했다고 밝힘. 양사는 AI 기술을 활용해 암 조직 형질적 분석 등을 통한 상호 협력 프로젝트 발굴, 연구개발 강화를 위한 기술 및 인적 자원 교류, 임상 유효반응률 분석 등 통합적 바이오마커 발굴을 위한 전략적 제휴 등을 추진할 계획인 것으로 알려짐. ▷이와 관련, 김성진 동사 대표는 "현재 진행중인 백토서팁 임상에 대해 루닛과 사전 탐색 연구를 진행한 바 있으며 유효한 결과물을 올해 미국면역항암학회(SITC2021)에서 발표할 계획"이라며, "동사의 강점인 유전적 분석과 루닛의 강점인 인공지능을 이용한 형질적 분석을 통해 보다 정밀진단에 가까운 통합 바이오마커 기반 블록버스터 신약 개발에 한걸음 더 가까워질 것"이라고 밝힘. [내용출처: 인포스탁 infostock]

▷유안타증권은 동사에 대해 3분기 매출액 및 영업이익이 각각 251억원(+76.5% YoY), 55억원(+250.2% YoY)을 기록할 것으로 전망. 디지털치료솔루션은 전년동기대비 50% 성장한 143억원, 진단시스템은 전년동기대비 130% 성장한 108억원으로 추정되며, 지역별로도 아시아, 미국, 유럽 등 모두 성장하면서 외형 및 이익 확대가 이뤄질 것으로 분석. ▷아울러 지난해 코로나19 영향으로 실적이 악화되었으나 완전히 회복되면서, 고성장이 본격적으로 시작될 것으로 분석. 이에 3분기를 지나 4분기는 연중 성수기로 실적 모멘텀 확대될 것으로 예상하며 수익성도 뚜렷하게 개선될 것으로 전망. ▷투자의견 : 매수[유지], 목표주가 : 43,000원[유지] [내용출처: 인포스탁 infostock]

▷동사는 언론을 통해 B형 감염(HBV) 치료제 프로그램인 OLX703A의 비임상 독성시험 위탁 계약을 中 임상시험수탁기관(CRO)인 파마론과 체결했다고 밝힘. 동사 관계자는 B형 감염 치료제의 수요가 높은 중국 및 아시아 시장을 타겟으로 빠른 임상 진입 및 치료제 개발을 위해 중국 현지에서 R&D 경험이 풍부한 CRO를 선정했다고 밝힘. [내용출처: 인포스탁 infostock]

※ 프로그래밍/주식분석 공부용입니다. 투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요. 내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다. 우리 모두 성투합시다!!!!!!!!

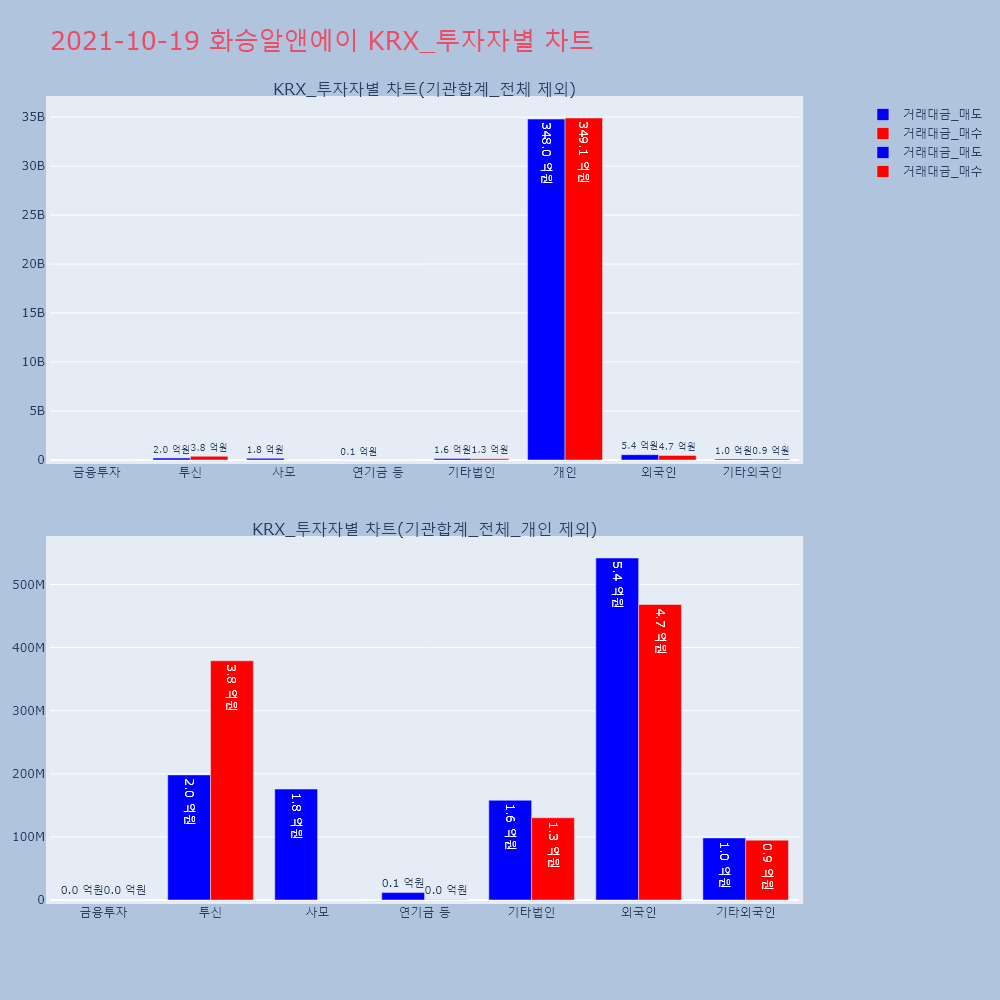

[화승알앤에이(378850)(+14.05%)]

폭스콘 전기차 콘셉트카 공개 속 폭스콘 관련 공급 계약 체결 사실 부각에 급등

▷언론에 따르면, 전일(현지시간) 애플 아이폰의 제작사인 대만 폭스콘이 '테크놀로지 데이' 행사에서 전기차 콘셉트카 3종을 공개한 것으로 전해짐. 폭스콘은 이번에 공개한 전기차를 자체 브랜드보다는 다른 자동차 업체를 위해 생산할 계획인 것으로 알려졌으며, 위룽자동차를 첫번째 고객으로 확보한 것으로 알려짐. 이에 시장에서는 애플과 애플카 관련 협력에 대한 기대감이 부각되는 모습. ▷이 같은 소식에 폭스콘과 지난 1월 전략적 협력 협정을 체결한 바 있는 중국 전기차 스타트업 바이톤하고 과거 전기차 전용 에어컨 호스와 쿨런트(냉각수) 호스 관련 공급계약을 체결한 바 있는 동사의 주가가 급등세를 보임. 아울러 화승코퍼레이션, 화승엔터프라이즈 등 화승그룹주도 상승세를 기록. [내용출처: 인포스탁 infostock]

자회사 넷마블에프앤씨, 실사형 스포츠게임 개발사 '나인엠인터렉티브' 흡수합병 결정 속 상승

▷동사의 자회사 넷마블에프앤씨는 전자공시를 통해 (주)나인엠인터렉티브를 흡수합병키로 결정했다고 밝힘. 합병비율은 1.0000000 : 0.8333334이며, 합병기일은 2021년12월03일임. (주)나인엠인터렉티브는 실사형 스포츠게임 전문 개발사임. ▷이와 관련 넷마블에프앤씨 공동대표는 "양 사가 보유한 기술 및 인적 자원을 메타버스 게임 및 플랫폼 개발에 적극 활용할 것"이라고 밝힘. [내용출처: 인포스탁 infostock]

BTS, 오프라인 공연 재개 기대감 속 美 아이하트라디오 2021 징글볼 투어 참여 소식 등에 상승

▷언론에 따르면, BTS가 美 최대 라디오 네트워크인 아이하트라디오가 개최하는 2021 징글볼 투어에 출연할 것으로 알려짐. 징글볼 투어는 아이하트라디오에서 매년 연말에 개최하는 음악축제로 올해에는 11월30일 댈러스를 시작으로 12월19일까지 로스앤젤레스, 미니애폴리스, 시카고, 뉴욕 등에서 개최될 것으로 전해짐. ▷전일 삼성증권은 동사에 대해 3분기 실적은 다소 부진하지만, 4분기 실적은 호조를 보일 것으로 전망. BTS의 오프라인 공연이 재개되며, 4분기 앨범 발매 예정인 아티스트들의 성과 확대도 기대된다고 밝힘. ▷투자의견 : BUY[유지], 목표주가 : 380,000원[유지] [내용출처: 인포스탁 infostock]

▷동사는 전일 언론을 통해 지난 8월19일(한국 시간)부터 ‘리니지W’의 글로벌 사전 예약 프로모션을 진행 중인 가운데, 프로모션 시작 약 두달 만에 1,300만명을 돌파했다고 밝힘. 이는 MMORPG 장르 중 역대 최다 사전예약 기록임. ▷한편, 리니지W는 11월4일 한국, 일본, 대만 등에서 정식 서비스를 시작할 예정임. [내용출처: 인포스탁 infostock]

▷키움증권은 동사에 대해 PVC 가격 상승의 최대 수혜주라고 분석. 동사는 투자 유치 등을 통해 전체 PVC 생산능력의 32% 수준인 중국 닝보 법인 생산능력을 확대할 계획이며, 인근 Wanhua Ningbo의 MDI 증설 계획(1/2차) 등을 고려할 경우 대규모 전해조/발전 설비 투자가 필요하지 않은 무수염산을 활용한 공정을 적용하여, 프로젝트 경제성을 확보할 것으로 추정된다고 밝힘. ▷한편, 중국 전력난 발생에 따른 석탄/카바이드 가격 급등으로 경쟁 전석법의 가동률 축소가 발생한 가운데, 미국/유럽 생산자들의 생산차질로 공급측면의 타이트 현상이 발생함에 따라 금주 국내 PVC 가격은 톤당 $1,700로 전년동기대비 60% 이상 높게 형성되어있다고 밝힘. ▷아울러 가성소다 가격이 재차 급등세를 보이고 있는 점과 동사가 첨단소재부문의 사업 강화 움직임을 나타내고 있는 점도 긍정적이라고 분석. ▷투자의견 : 매수[유지], 목표주가 : 60,000원[유지] [내용출처: 인포스탁 infostock]

▷유진투자증권은 동사에 대해 전일 발표한 3분기 잠정실적(연결기준)은 매출액 1,704억원, 영업이익 280억원으로 전년동기대비 각각 43.2%, 124.9% 증가하며 분기 최고 실적을 달성했다고 밝힘. 시장기대치(매출액 1,676억원, 영업이익 230억원) 대비 매출액은 소폭 증가하며 유사한 수준을 보였지만, 영업이익은 21.8% 증가하며 수익성이 예상보다 크게 개선되며 어닝 서프라이즈를 시현했다고 밝힘. ▷아울러 4분기 예상실적(연결기준)은 차량용 반도체 수요 증가 지속 및 패키징 기판의 지속적인 성장 등으로 최고 매출액을 갱신할 것으로 전망된다며, 매출액 1,726억원, 영업이익 281억원으로 전년동기대비 각각 52.0%, 362.3% 증가할 것으로 전망. 이어 현재주가는 올해 예상 PER 11.2 배로 국내외 동종업체 및 주요고객 평균 PER 20.3배 대비 큰 폭으로 저평가 되어 거래 중이라고 밝힘. ▷투자의견 : BUY[유지], 목표주가 : 55,000원[유지] [내용출처: 인포스탁 infostock]

▷한화투자증권은 동사에 대해 3분기 매출총이익 3,161억원, 영업이익 701억원을 기록해 시장 기대치를 상회할 것으로 전망. 주요 광고주의 신제품 출시 관련 마케팅이 매체와 디지털 모두에서 호조세를 보였으며, 비계열 부문은 코로나19 재확산에도 불구하고 기수주된 물량의 집행이 반영될 것으로 전망. ▷아울러 4분기 영업이익은 전년동기대비 23% 증가하며 사상 최대 실적을 기록할 것으로 전망. 이는 디지털과 북미지역의 실적 성장 때문이며, 주요 광고주 물량 대행의 성공적인 레퍼런스를 기반으로 비계열 광고주들의 신규 수주도 크게 증가할 것으로 전망. ▷투자의견 : BUY[유지], 목표주가 : 31,000원 -> 32,000원[상향] [내용출처: 인포스탁 infostock]

패치#노트코딩, 주식, 자동매매, 백테스팅, 데이터분석 등 관심 블로그

비전공자이지만 금융 및 관련 프로그래밍에 관심을 두고 열심히 공부중입니다.

우리 모두 경제적 자유를 위해 성공해봅시다!!

※ 혹시, 블로그 내용중 문제되는 내용있으시면 알려주시면 삭제/수정 토록하겠습니다.

※ 모든 내용들은 투자 권유가 아니오니 참고만 하시고, 또한 출처는 모두 표기토록 노력하겠으나 혹시 문제가 되는 글이 있다면 댓글로 남겨주세요~^^